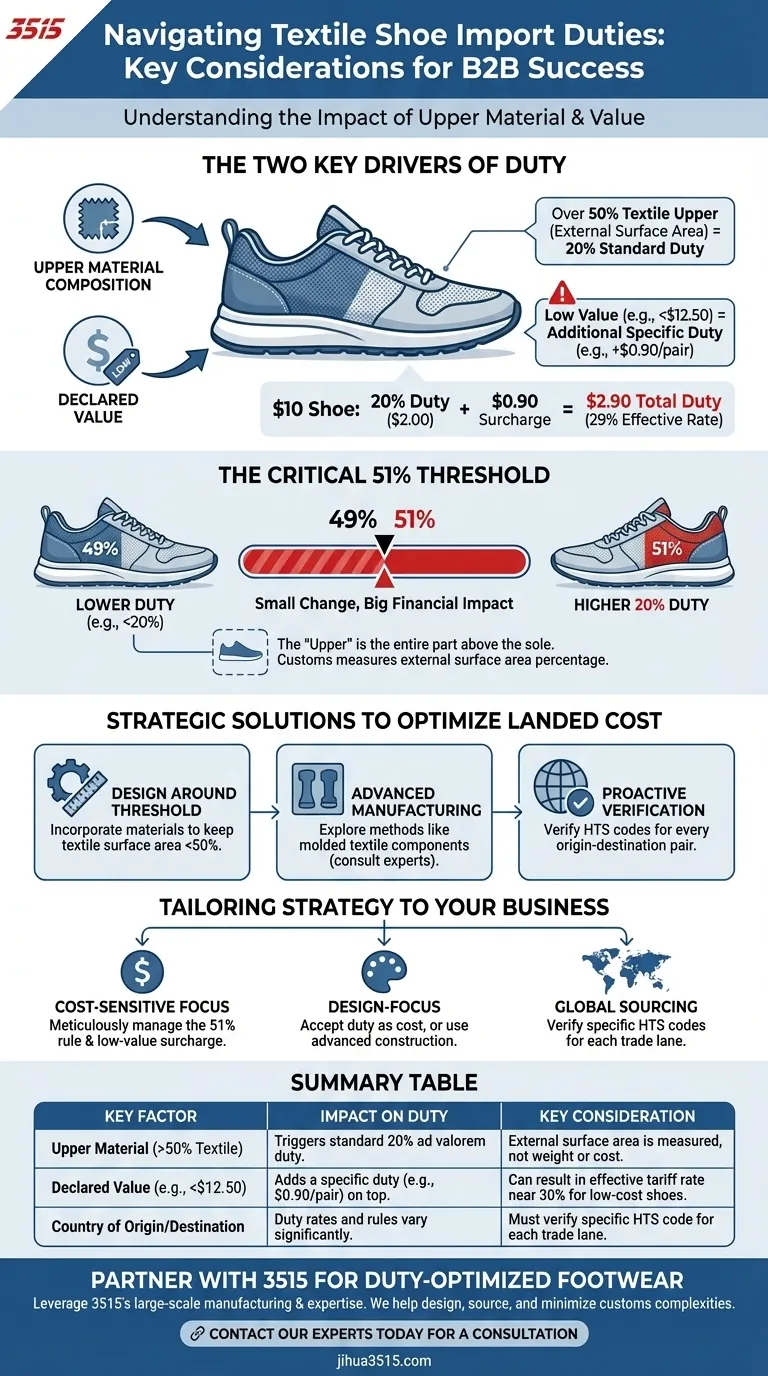

了解纺织鞋的进口关税需要知道两个关键变量:鞋面材料的成分及其申报价值。对于鞋面外部表面积超过50%是纺织品的鞋子,通常适用标准的20%进口关税。此外,如果这些鞋子的价值低于特定门槛(例如12.50美元),通常还会征收额外的特定关税(例如,每双0.90美元),这会显著影响总成本。

您的鞋面分类是决定其进口关税的最关键因素。一个看似微小的设计选择,如果将纺织品表面积推高超过50%的门槛,可能会极大地改变您的最终到岸成本和盈利能力。

关键的51%门槛解释

鞋类海关分类非常复杂,但对于纺织鞋来说,它通常取决于适用于鞋面的一个简单多数规则。

定义“鞋面”

“鞋面”是指鞋子高于鞋底的整个部分。海关官员关心的是这个组件的外部表面积——您能看到和触摸到的部分。

表面积如何计算

这是一个精确的几何测量。它不基于材料的重量、成本或手感。官员会评估鞋面外部有多少百分比是由纺织品构成,有多少是由皮革或塑料等其他材料构成。

分类的财务影响

跨过50%的纺织品门槛是一个重要的事件。一双含有49%纺织品的鞋子可能属于不同的分类,关税率低得多,而一双几乎相同的、含有51%纺织品的鞋子则会立即跃升至较高的20%关税。

处理基于价值的关税

除了材料成分之外,鞋子的申报价值可能会触发额外的费用,特别是对于低价鞋类。

低价值附加费

许多关税表包含一项规定,即对价值低于特定价格点(例如12.50美元)的鞋子征收特定的固定美元关税。这项费用,例如每双0.90美元,是在百分比关税之上征收的。

对利润率的影响

这种双重关税制度对经济实惠的鞋类影响尤为严重。一双10美元的鞋子可能面临20%的关税(2.00美元)加上0.90美元的附加费,总关税为2.90美元。这相当于近30%的有效关税率,远高于最初的20%。

了解权衡和战略解决方案

您并非对这些规定无能为力。战略性的设计和制造选择可以直接影响您的最终关税责任。

围绕门槛进行设计

最直接的策略是控制材料成分。通过融入皮革或合成材料面板,设计师可以有意地将纺织品表面积保持在50%以下,以避免较高的关税类别。

先进的制造技术

一些制造商使用诸如将纺织品部件直接模压到鞋底等方法。这有时可以改变鞋子的分类,可能导致较低的关税率。这是一个需要咨询海关专家的高级策略。

验证的关键作用

引用的数字(20%、12.50美元、0.90美元)是常见的例子,但并非普遍适用。进口关税根据原产国和目的地国的不同而有很大差异。贸易协定和关税表在不断变化。

错误分类的代价

在海关申报中猜测或出错可能导致严厉的处罚。这可能包括罚款、货物延误、货物被扣押以及对所有未来进口的更严格审查。不合规的风险始终高于尽职调查的成本。

如何将其应用于您的业务

为了有效管理成本,您的设计和采购策略必须从一开始就与这些海关现实相结合。

- 如果您的主要重点是成本敏感、大批量鞋类:请密切关注51%的纺织品规则和低价值附加费,因为这些可能会不成比例地侵蚀您的利润。

- 如果您的主要重点是纺织材料的设计自由度:要么接受较高的20%关税作为业务成本,并相应地为您的产品定价,要么聘请海关专家探索先进的构造方法。

- 如果您从多个国家采购或在国际上销售:切勿假设关税率相同;您必须为每个原产地-目的地对验证特定的协调关税表(HTS)代码。

最终,主动的材料分析和专业的验证是应对海关和保护您盈利能力的基本工具。

摘要表:

| 关键因素 | 对关税的影响 | 关键考量 |

|---|---|---|

| 鞋面材料(>50% 纺织品) | 触发标准的20%从价关税。 | 测量的是外部表面积,而不是重量或成本。 |

| 申报价值(例如,<12.50美元) | 在百分比关税之上增加特定关税(例如,0.90美元/双)。 | 对于低价鞋,可能导致近30%的有效关税率。 |

| 原产国/目的地国 | 关税率和规则差异很大。 | 必须为每个贸易通道验证特定的HTS代码。 |

通过3515保护您的鞋类盈利能力

驾驭复杂的进口关税需要具有深厚专业知识的制造合作伙伴。作为一家大型制造商,3515为分销商、品牌所有者和批量客户生产全系列鞋类。我们的生产能力涵盖所有类型的鞋子和靴子,我们可以提供关于材料选择和构造方法的战略指导,以帮助您优化到岸成本。

让我们帮助您设计和采购符合您市场需求的鞋类,同时最大限度地减少海关的复杂性。立即联系我们的专家,就您的下一个订单进行咨询。

图解指南