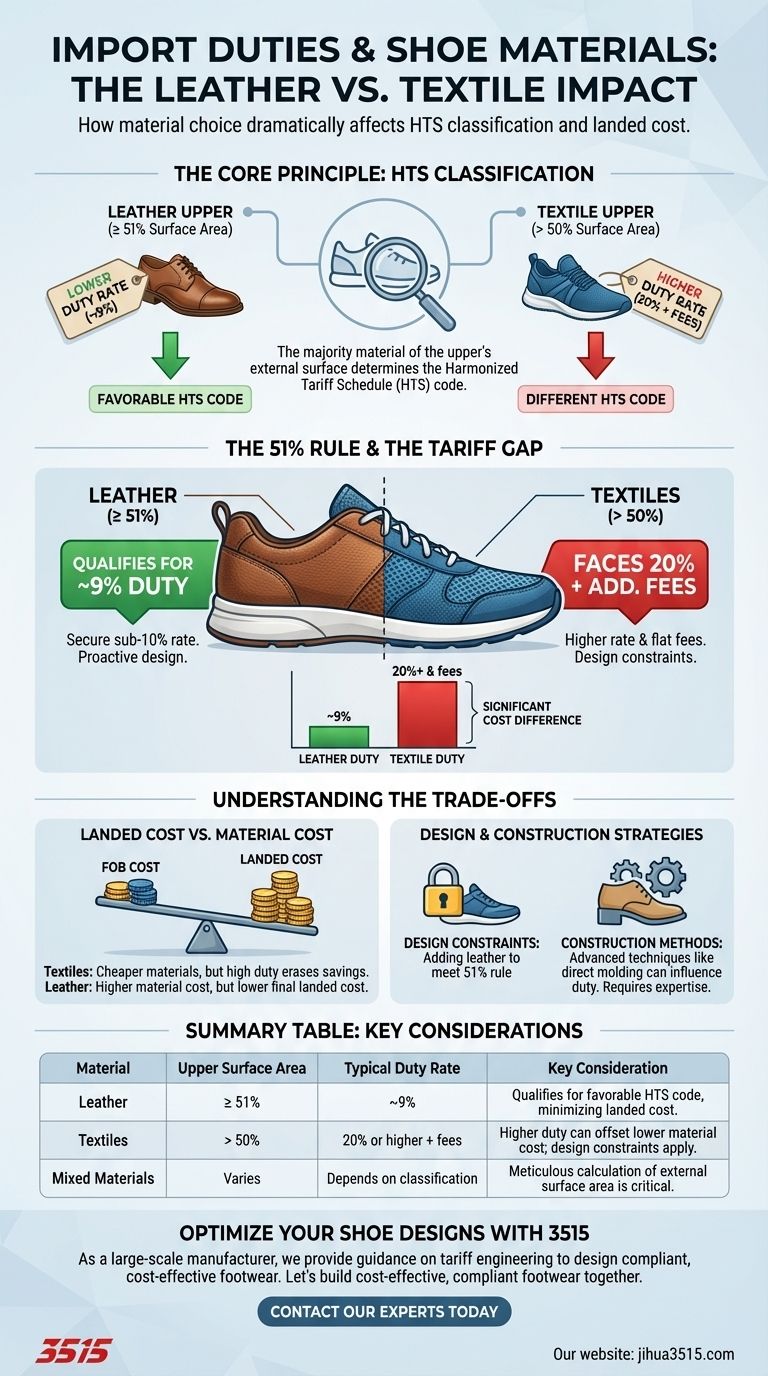

是的,皮革和纺织材料之间的选择对鞋子的进口关税有巨大影响。 一般来说,鞋面为皮革的鞋子比鞋面为纺织品的鞋子适用更低的关税率。鞋面表面积至少为51%的皮革鞋,其关税率约为9%,而纺织鞋可能面临20%甚至更高的关税,外加额外费用。

核心问题不仅仅是材料本身,还在于该材料如何决定鞋子的官方海关分类。协调关税表(HTS)对鞋类有具体的编码,分类的主要决定因素是构成鞋面外部表面积大部分的材料。

核心原则:材料如何决定关税

应用于鞋子的海关关税由其HTS编码决定。对于鞋类,此编码很大程度上受鞋面上部材料成分的影响。

皮革的51%规则

要使一双鞋被海关归类为“皮革”,其鞋面必须具有超过50%的皮革外部表面积。

达到这个51%的阈值是使鞋子有资格获得较低关税率的关键因素,该关税率通常在9%左右。

纺织品的高关税

鞋面主要由纺织材料制成的鞋子属于不同的HTS分类。

此类别的关税率要高得多。通常是基础百分比(例如,FOB价格的20%)加上每双的额外固定费用,这使得进口成本大大增加。

为何存在这种关税差距

关税率的这种显著差异是长期贸易政策的结果。

历史上,这些政策通常旨在保护国内产业。对某些类别的商品(如纺织鞋)征收更高的关税,会使进口产品在国内制造的替代品面前竞争力下降。

理解权衡

虽然选择皮革似乎是一个简单的财务决定,但它会带来一系列必须管理的ので设计和生产权衡。

到岸成本与材料成本

虽然纺织品通常比皮革便宜,但高进口关税很容易抵消最初的成本节省。

这意味着纺织鞋的工厂价格(FOB成本)可能较低,但在清关后的最终价格(到岸成本)却可能较高。

设计和性能限制

51%规则可能对您的设计施加直接限制。

如果设计师想使用现代纺织品制作轻便透气的运动鞋,他们可能被迫纯粹为了满足关税要求而添加皮革镶边,这可能会损害鞋子的性能或美观。

施工方法作为策略

先进的制造技术有时会影响分类。

例如,在某些情况下,将纺织鞋面直接模压在橡胶鞋底上的某些方法,可以将鞋子归入更有利的关税类别。这是一个复杂领域,需要专家咨询。

为您的产品做出正确选择

驾驭这些法规需要积极主动的设计和采购方法,这通常被称为“关税工程”。

- 如果您的主要关注点是最大限度地降低到岸成本:优先考虑明确符合51%皮革鞋面规则的设计,以确保低于10%的关税率。

- 如果您的主要关注点是使用纺织品的性能:接受更高的关税作为必要成本,但尽早与报关行联系,看看是否有任何施工方法可以减轻它。

- 如果您正在开发混合材料鞋:在最终确定设计之前,仔细计算鞋面上所有材料的外部表面积百分比,以确保您达到目标分类。

最终,理解这些关税原则可以帮助您做出符合产品财务目标的有意识的设计和采购决策。

总结表:

| 材料 | 鞋面表面积 | 典型关税率 | 关键考虑因素 |

|---|---|---|---|

| 皮革 | ≥ 51% | ~9% | 符合有利的HTS编码,最大限度地降低到岸成本。 |

| 纺织品 | > 50% | 20%或更高+费用 | 较高的关税可能会抵消较低的材料成本;存在设计限制。 |

| 混合材料 | 不同 | 取决于分类 | 精确计算外部表面积至关重要。 |

通过3515优化您的鞋子设计,实现成本效益的进口。

作为一家大型制造商,我们为分销商、品牌所有者和批量客户生产全系列鞋类。我们的专业知识不仅限于生产,还包括关税工程方面的指导——帮助您设计符合性能目标并驾驭复杂HTS分类以控制到岸成本的鞋子。

让我们一起打造具有成本效益、合规的鞋类。 立即联系我们的专家 进行咨询。

图解指南